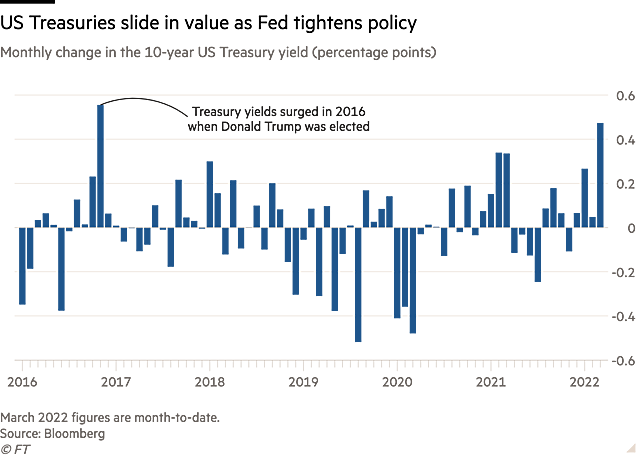

Thị trường trái phiếu chính phủ Mỹ đang trải qua tháng tồi tệ nhất kể từ khi ông Donald Trump đắc cử Tổng thống Mỹ vào năm 2016, do lạm phát cao buộc Cục Dự trữ Liên bang Mỹ (Fed) phải mạnh tay rút lại các biện pháp kích thích tiền tệ.

Giá trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm đã đẩy lợi suất tăng 0,48 điểm phần trăm lên 2,3% trong tháng 3. Đây là mức lợi suất cao nhất kể từ tháng 5/2019.

Lần cuối cùng lợi suất trái phiếu chính phủ Mỹ tăng với tốc độ như thế này là vào tháng 11/2016, khi ông Donald Trump đắc cử Tổng thống Mỹ. Tuy nhiên, sự khác biệt ở đây là vào năm 2016, lợi suất trái phiếu chính phủ Mỹ tăng trước kỳ vọng kinh tế Mỹ sẽ tăng trưởng mạnh hơn. Còn hiện tại, nguyên nhân đến từ lạm phát liên tục ở mức cao do căng thẳng Nga – Ukraine leo thang và nguy cơ nguồn cung dầu cùng các mặt hàng quan trọng khác bị gián đoạn.

Giá hàng hoá và dịch vụ tăng mạnh buộc Fed phải tuyên bố siết chính sách tiền tệ, bắt đầu bằng việc tăng lãi suất 0,25 điểm phần trăm trong phiên họp chính sách tuần trước. Đây là lần tăng lãi suất đầu tiên kể từ năm 2018 và thị trường đang cược rằng ngân hàng trung ương Mỹ sẽ nâng lãi suất lên trên 2% đến tháng 12.

“Có rất nhiều yếu tố bất an trên thị trường trái phiếu liên quan đến việc Fed sẽ tăng lãi suất cao đến đâu và lạm phát sẽ tồi tệ đến mức nào”, Alan McKnight, giám đốc đầu tư của Regions Bank, cho hay.

Tỷ lệ lạm phát hoà vốn, thước đo về kỳ vọng lạm phát được đưa ra dựa trên lợi suất trái phiếu, có xu hướng tăng kể từ cuộc họp chính sách của Fed vào tuần trước.

Điều đó không có nghĩa là giới đầu tư nghi ngờ quyết tâm thắt chặt chính sách của ngân hàng trung ương. Song, nó cho thấy một điều là họ tin rằng Fed sẽ không kiểm soát được một số yếu tố có thể khiến lạm phát lên cao hơn trong tháng này, mà đáng chú ý nhất là việc giá hàng hoá tăng do căng thẳng Nga – Ukraine.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm, vốn biến động sát theo kỳ vọng lãi suất, cũng thay đổi đáng kể trong tháng này. Lợi suất của tài sản này tăng 0,69 điểm phần trăm kể từ đầu tháng 3 đến nay, ghi nhận mức tăng hàng tháng lớn nhất kể từ tháng 4/2004.

Lợi suất càng cao đối với các trái phiếu có kỳ hạn càng ngắn, và điều này khiến đường lợi suất (tức là chênh lệch lợi suất giữa trái phiếu kỳ hạn 2 năm và 10 năm) trở nên phẳng hơn. Trước đây, đường cong lợi suất đảo ngược thường là một điềm báo chính xác về cuộc suy thoái kinh tế, còn đường cong phẳng thường thể hiện nguy cơ kinh tế sẽ tăng trưởng chậm lại. Đường cong lợi suất trái phiếu chính phủ Mỹ hiện ở mức phẳng nhất kể từ tháng 3/2020.

Những lo ngại về các sự kiện diễn ra ở Ukraine vào cuối tuần trước có thể sẽ đẩy dòng tiền đổ về thị trường trái phiếu chính phủ Mỹ, vốn là nơi trú ẩn của giới đầu tư trong thời kỳ căng thẳng địa chính trị leo thang.

DALE BUSINESS ANALYST GALLEN CAPITAL